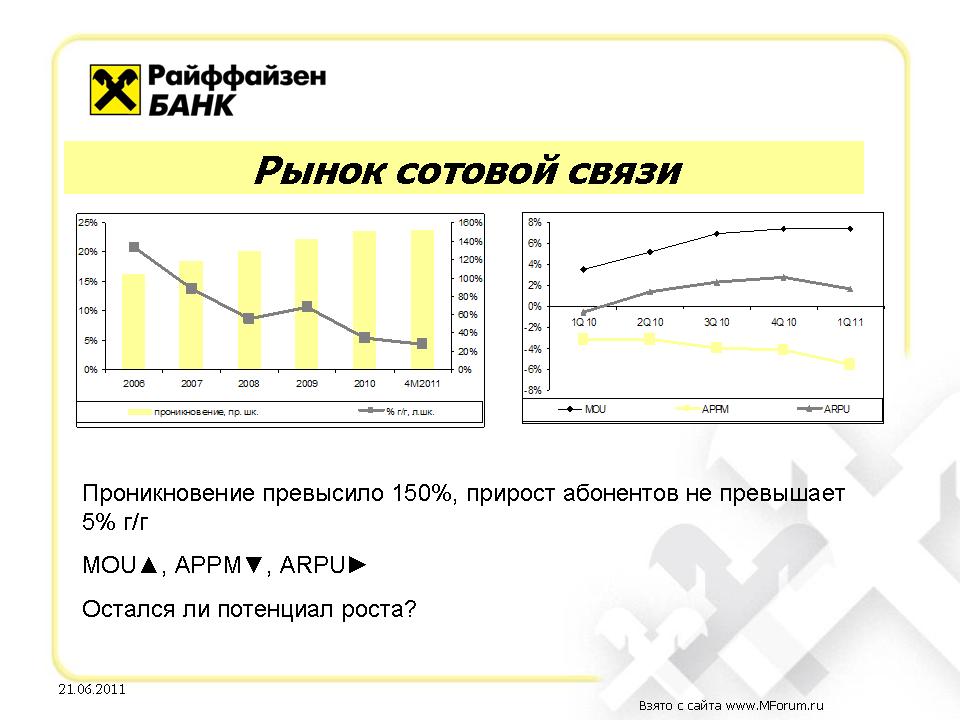

Проникновение сотовой связи в РФ сейчас превышает 150%. Это один из самых высоких показателей в мире. При этом темпы роста абонентский базы за 4 месяца 2011 года снизились и составляют сейчас менее 4%. Тезис о том, что рост абонентской базы больше не будет основным драйвером роста телеком-компаний – уже не требует доказательств в силу очевидной справедливости.

При этом следует отметить, что разговоры о том, что рост абонентской базы прекратился, идут достатоно давно, как минимум, на протяжении нескольких лет. Но при этом рост продолжался и вряд ли остановится в дальнейшем. Из причин можно отметить, во-первых, продолжающийся рост числа устройств, подключенных к сетям сотовой связи в расчете на одного абонента.

Во-первых, за счет USB-модемов, а также за счет планшетов, GPS-навигаторов и прочих устройств, которые пока что не настолько распространены, но проникновение которых будет расти.

Во-вторых, согласно опросам ФОМ, реальное проникновение сотовой связи среди взрослого населения России составило 86%. С одной стороны, можно утверждать, что это достаточно близко к физическому пределу, с другой стороны, конкретную цифру предела назвать сложно, поскольку происходит смена поколений. Принято считать, например, что проникновение сотовой связи в среде пенсионеров не слишком высоко. Но с учетом обновления этой категории «новыми пенсионарами» проникновение сотовой связи непрерывно увеличивается. Так что возможен и некоторый рост за счет тех людей, которые до сих пор почему-то не являлись абонентами сотовой связи.

Что касается трафика и его монетизации, то на графике вверху справа показано, что сейас у нас происходит трафика (MoU) на фоне снижения стоимости минуты (APPM). При этом можно говорить о незначительном росте ARPU. График представляет агрегированные показатели четырех крупнейших операторов (большая тройка + Tele2). Считаю, что снижение APPM происходит, в первую очередь, за счет высокой конкуренции, а также за счет увеличения доли внутрисетевых звонков, которые по-определению стоят дешевле, поскольку в их себестоимости нет интерконнекта. Думаю, что в случае внесетевых звонков операторы совершенно не заинтересованы в снижении стоимости вызовов ниже уровня интерконнекта. Для большой тройки интерконнект составляет 95 копееек, для других операторов – 1 рубль 10 копеек.

Конкуренция – основной фактор, действующий на рынке сотовой связи России. В свете недавних событий, хотел бы прокомментировать инициативу ФАС, которая предложила сменить порог тарификации с минуты до какого-то количества секунд (еще идет обсуждение). Если эта инициатива будет принята министерством связи, она безусловно окажет негативное влияние на выручку операторов. Насколько я знаю, средняя продолжительность разговора составляет немногим более 1 минуты, поэтому если будет изменена поминутная тарификация на тарификацию, например, с порогом 20 секунд, то средняя стоимость вызова снизится на треть. При этом не следует забывать, что голосовые услуги – это не единственная статья доходов операторов, хотя и значительная (в МТС она составляет около 2/3 доходов). Кроме того, операторы уже заявили, что на эту инициативу будут вынуждены ответить повышением тарифов. Хотя конкуренция достаточно высока, повышение тарифов вполне реально, хотя и займет некоторое время. Кроме того, тому, кто начнет делать это первым, достанется сильнее других, в том числе, может снизиться абонентская база. Впрочем, повышение может быть и менее явным, например, за счет сокращения числа включенных в пакеты минут и т.п. Поэтому если говорить в терминах инвестиционной оценки компаний, я считаю, что изменение порога тарификации может снизить справедливую оценку акций примерно на 5-10% с большим эффектом для МТС, потому что «Вымпелком» сейчас является более географически диверсифицированной компанией.

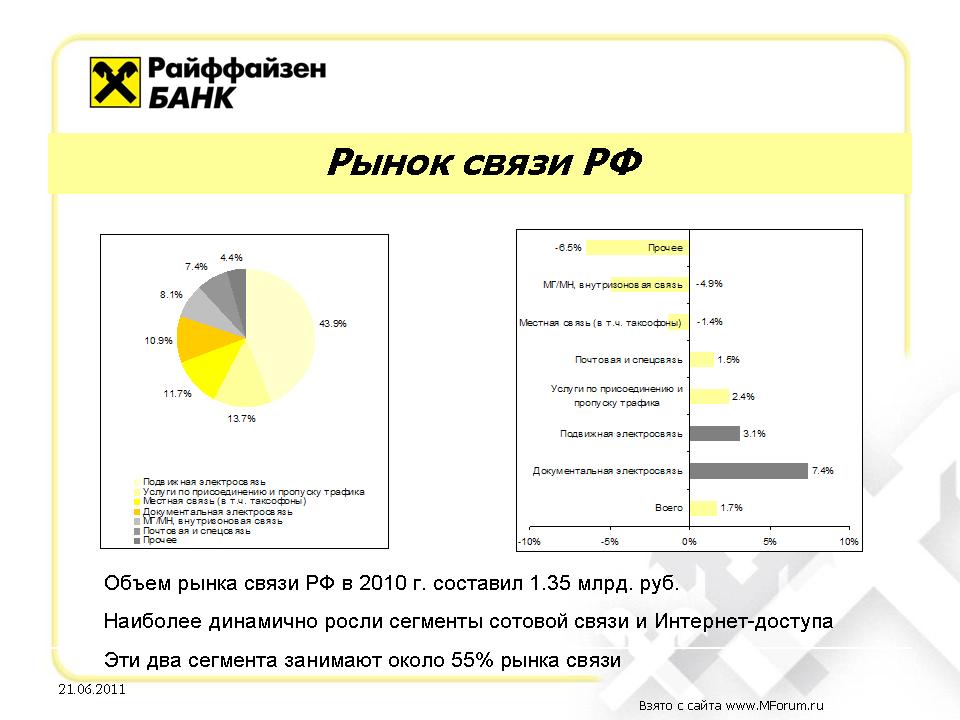

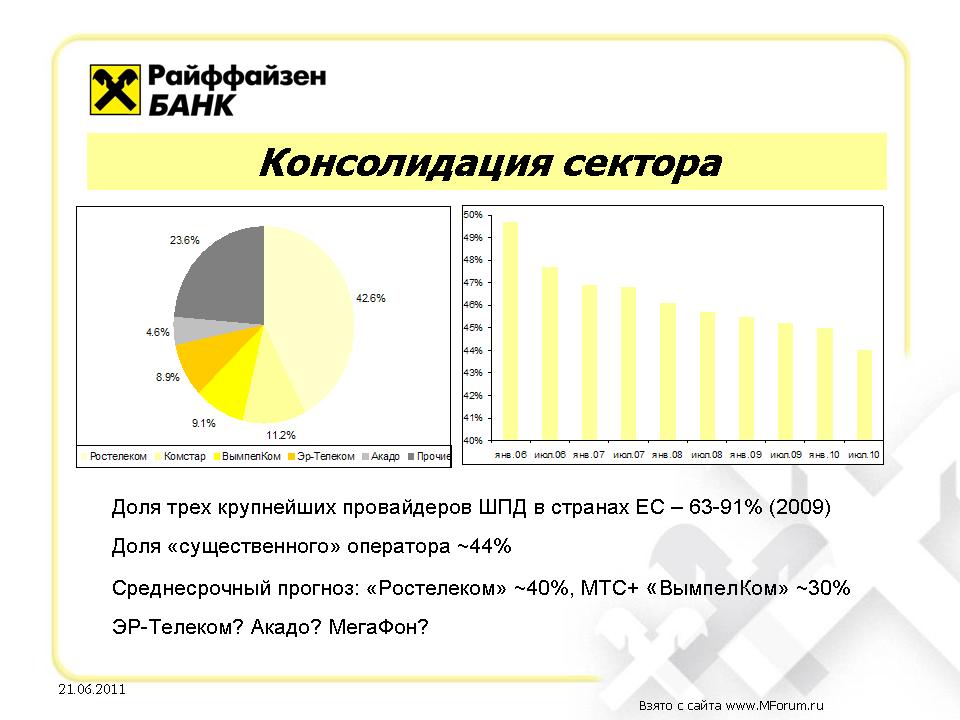

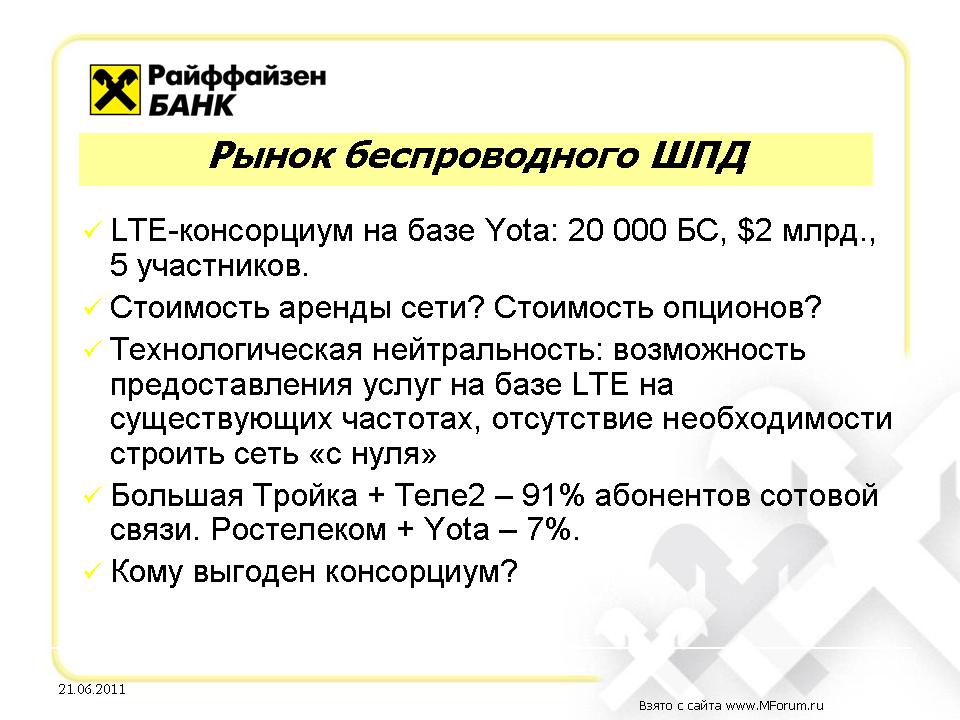

43% рынка занимает «Ростелеком», два других крупнейших оператора фиксированной связи - «Комстар» 11.2% и «Вымпелком» - 9.1%. Доля четвертого игрока – 8.9% - это «Эр-Телеком». Доля «Ростелекома» сопоставима с долей экс-монополистов в Западной Европы. Правый график показывает постепенное сокращение рыночной доли существенного оператора.

Доля трех крупнейших провайдеров ШПД в странах ЕС составляет 63-91% (2009). Я считаю, что в среднесрочном периоде доля «Ростелекома» окажется на уровне 40%. МТС с «Вымпелком» смогут занять около 30%.

Видно, что МТС и Vimpelcom Ltd. Торгуются примерно на одном уровне. МТС при этом следует сравнивать с игроками из развивающихся стран, тогда как Vimpelcom теперь уместно сравнивать с глобальными игроками, как Telefonica, Vodafone. Причина в том, что примерно треть выручки Vimpelcom приходится на Западную Европу. Не думаю, что у той же Telefonica существенно больше доля в той же Западной Европе, поскольку у компании существенный бизнес в Латинской Америке. По итогам сравнения с аналогами МТС выглядит предпочтительнее, поскольку дисконт к аналогам из развивающихся стран (~15%) у компании выше, чем у Vimpelcom к глобальным игрокам. В то же время, еще зимой дисконт МТС был еще выше (~20%).

Конспект выступления аналитика Сергея Юрьевича Либина, «Райффайзен банк», на встрече с журналистами 21 июня 2011 года в Москве. Подготовка конспекта – Алексей Бойко, MForum.ru.

http://mforum.ru

В качестве сильных сторон МТС следует отметить, что это крупнейшая телекоммуникационная компания в России и СНГ, крупнейший альтернативный оператор ШПД в России. В части краткосрочных драйверов роста, я считаю, что их не так много. Можно говорить о низкой оценке по мультипликаторам. Во вторых следует отметить позитивный настрой компании в отношении собственных финансовых показателей. Начиная с 2Q2011 можно ожидать некоторых улучшений и соответствующего пересмотра оценок, пересмотра рынком финансовых показателей МТС.

Еще одним драйвером могло бы стать разрешение ситуации в Туркменистане. Но мне кажется, что вряд ли это может получиться. Сейчас в отчетность и котировки уже заложен худший вариант, списаны US$150 млн. Если компания получит хотя бы какую-то компенсацию или смогут продать свои активы, это окажет позитивное влияние на результаты. Впрочем, это не слишком вероятно, да и объем потенциальных сделок не слишком велик, чтобы оказать сушественное влияние.

Что касается Vimpelcom, то представляя в двух словах эту компанию, нельзя не отметить, что она теперь стала международным игроком, одним из крупнейших операторов сотовой связи в мире. Компания обладает сбалансированной географической структурой. Присутствует на развитом рынке Италии, на рынках СНГ, на развивающихся рынках Африки и Юго-Восточной Азии. Новые развивающиеся рынки призваны обеспечить рост выручки. Как я понимаю, от рынка Италии ожидается стабильный денежный поток по крайней мере, по мере снижения зашкаливающей сейчас долговой нагрузки.

Что касается драйверов изменений, то сейчас это, конечно, Алжир – с возможной национализацией бизнеса Vimpelcom. Как я понимаю из нескольких отчетов, которые удалось посмотреть, в ходе национализации консенсус-цена актива составит $4-4.5 млрд. Это совпадает с нашей последней оценкой справедливой цены компании в $4.2 млрд. При этом текущая оценка актива, заложенная в котировках, сейчас ниже. На мой взгляд, это не совсем так, поскольку без бизнеса в Алжире остается бизнес в Пакистане, Бангладеш и африканских странах (теперь уже за вычетом Намибии). Оставшийся бизнес можно оценивать в $2-2.5 млрд, поскольку его характеризует одновременно низкая рентабельность и высокая потребность в инвестициях, по крайней мере, в Африке и Бангладеш. Позиции в Пакистане достаточно сильные, больших инвестиций в этот актив, возможно, не требуется. Если вычесть из $6.5 млрд - $2.5 млрд, то получится $4-4.5 млрд, как справедливая оценка алжирского актива Vimpelcom. Можно спорить, конечно, по поводу оценки оставшихся активов, я оценивал методом DCF. Если оценивать по мультипликаторам и взять 5, то оставшиеся активы будут стоить дороже - $3-3.5 млрд. Разрешение ситуации с национализацией актива Vimpelcom в Алжире в силу «растиражированности» истории, будет оказывать на Vimpelcom большее влияние, чем эта ситуация того заслуживает.

Между тем, стали появляться заявления некоторых брокеров, что Алжир может позволить «Вымпелкому» сохранить оператора. Не прослеживается связи этой информации и официальных заявлений. Такой вариант, конечно, был бы наиболее позитивным для «Вымпелкома».

Подытоживая слайд. Если сравнивать инвестиции в МТС и в Vimpelcom, то вложения в МТС – это ставка на восстановление и рост экономики России и СНГ, вложения в Vimpelcom – это хедж по географическому признаку, за счет рынка Италии. С другой стороны, это более рискованные инвестиции в свете корпоративных событий. Следует помнить об арбитраже с Telenor, который был возбужден зимой 2011 года. Telenor хочет применить свои преимущественные права по выкупу акций. Если они выиграют это дело, то будут выпущены дополнительные акции, что размоет долю миноритариев Vimpelcom до 11%. В краткосрочной перспективе это не повлияет, поскольку Telenor должен будет оплатить полную стоимость, но в долгосрочной перспективе, для миноритариев, с точки зрения управления вариант будет негативным. Насколько я знаю, сейчас ситуация такова, что у Telenor не так много шансов выиграть это дело. Более вероятно, что выиграет Vimpelcom, тогда дополнительного выпуска акций не будет и все останется, как есть

http://www.mforum.ru/news/article/097387.htm

http://www.mforum.ru/news/article/097389.htm

http://www.mforum.ru/news/article/097391.htm

http://www.mforum.ru/news/article/097405.htm

http://www.mforum.ru/news/article/097422.htm

Сергея Юрьевича Либина

я считаю

Видимо Профи своей сферы?

До кучи:

Властелины связи

вот это по настоящему, с размах

вот это по настоящему, с размах ))

))